隆基绿能(601012.SH ) 在 BC 电板上的"全部身家"式押注巨乳 av女優,正显表示力排众议的济河焚州与不得胜便成仁颜色。 自客岁 9 月遽然且高调聘请全面转向 BC 电板时候路子之后,一年时辰里加码动作步履束缚:陕西省内环绕西安的多个新建姿色,电板产能整个超 100GW,总投资千亿级;最新 96 亿公司债加速鞭策;同期晓谕 2026 年底前国内电板产能盘算推算全部切换至 BC 电板 .... 一系列动作背后是一朝押注不成,巨头也可能遭受澈底淘汰的风险。 钛媒体 APP 多方调研发现...

隆基绿能(601012.SH ) 在 BC 电板上的"全部身家"式押注巨乳 av女優,正显表示力排众议的济河焚州与不得胜便成仁颜色。

自客岁 9 月遽然且高调聘请全面转向 BC 电板时候路子之后,一年时辰里加码动作步履束缚:陕西省内环绕西安的多个新建姿色,电板产能整个超 100GW,总投资千亿级;最新 96 亿公司债加速鞭策;同期晓谕 2026 年底前国内电板产能盘算推算全部切换至 BC 电板 .... 一系列动作背后是一朝押注不成,巨头也可能遭受澈底淘汰的风险。

钛媒体 APP 多方调研发现,隆基这种"自断后路"的决毫不仅在逼我方,也在搅拌整个这个词行业,加速市集出清。

色情网站此种压力让蓝本正埋头大吃 TOPCon 时候红利的光伏厂商们不得不提早步履,在现存各路时候最终同归殊涂的趋同配景下,所谓时候之争不外一席外套,底下更多是一场紧张的"洗脑 + 营销"之战。

时候演变与误读

晶硅电板(平淡也称太阳能电板),凭证硅片种类不同分为 P 型与 N 型。两种电板发电道理无骨子各别,在 P 型半导体材料上扩散磷元素即为 P 型电板片;在 N 型半导体材料上注入硼元素即为 N 型电板片。

P 型有 BSF 和 PERC 两种电板时候,2015 年之前,BSF 电板占据 90% 市集;2016 年之后,PERC 电板接棒起跑,到 2020 年,PERC 电板在全球市蚁集的占比依然跳跃 85%。总体而言,P 型电板制作工艺相对粗放,成本较低,P 型单晶电板均已接受 PERC 时候。

由于 P 型单晶硅 PERC 电板表面调换效用极限为 24.5%,电板效用很难再有大幅度的普及加上未能澈底科罚以 P 型硅片为基底的电板所产生的光衰表象,PERC 电板被 N 型电板全面替代仅仅时辰问题。

比拟而言,N 型电板具有调换效用高、双面率高、温度系数低、无光衰、弱光效应好、载流子寿命更长等优点。

N 型电板时候严格来说主若是两种:TOPCon(隧穿氧化层钝化构兵电板)、HJT(具有本征非晶层的异质结电板)。N 型 TOPCon 时候具有高达 28.7% 的回荡效用天花板,远超 P 型 PERC 电板表面极限效用 24.5%,HJT 电板则更为高效、环保,但时候难度、成本也更高。

从电板增效角度,BC 时候也被归为太阳能电板步入 N 型期间的一种路子聘请。BC 电板全称为背构兵电板,其基型是 IBC 电板(交叉指式背构兵电板),它与其他太阳能电板路子最大的区别,平淡讲便是把电板正面栅线和其他导电安装移到后面,减少装璜加多光经受,改进电流普及效用,外不雅也愈加好意思不雅。

"一般而言,N 型效用会比 P 型 PERC 效用高,N 型中 HJT 比 TOPCon 效用高,折柳重叠 BC 后效用普及。不外,光伏发电最终比拼度电成本,咱们看效用上下,也要看获取高效用的成本上下,也便是看性价比。"中国有色金属工业协会硅业内行组副主任、海外半导体行业协会(SEMI)中国光伏标委会和解布告长吕锦标暗意。

对"度电成本"的追赶之下,跟着 PERC 期间收场,步入 N 型的光伏行业出现 TOPCon、HJT、BC 等多时候路子并存的方式。

其中,大举拥抱 TOPCon 者威望豪华,包括:晶科动力 ( 688223.SH ) 、晶澳科技 ( 002459.SZ ) 、天合光能 ( 688599.SH ) 、通威股份 ( 600438.SH ) 、钧达股份(002865.SZ)、一王人新能、正泰新能等;

刚毅聘请 BC 路子者号称"双雄",即:爱旭股份与隆基绿能;HJT 方面相对单薄,现时仅东方日升、华晟新动力、爱康科技、金刚光伏、国度电投、泉为科技等企业有现实产能落地且远远逾期前两大阵营。

于是,光伏改日走向将视" BC 与 TOPCon 时候之争"结果而定的说法不胫而走,但业内更多则认为此种说法是一种误读。

"严格道理上讲,BC 电板是在结构上作念优化的电板制作时候,不是一种单独的电板片种类,而是一种时候平台。不管是 P 型如故 N 型电板都可以重叠 BC 电板时候,作念出新式电板片。比如,P 型电板重叠 BC 时候的是 PBC,N 型的 TOPCon 重叠 BC 时候的便是 TBC,HJT 重叠 BC 时候的则是 HBC,都会折柳在原有工艺基础上普及效用。"有业内东谈主士称。

颇为复杂的是,隆基绿能与爱旭股份这" BC 双雄"还在通行定名(IBC、PBC、TBC、HBC)除外抛出自行界说并定名的 HPBC 与 ABC,同期坚称" TOPCon 仅仅过渡型时候",这也让行业内的时候竞争走向若干蒙上些扑朔迷离。

"一盘大棋"如故坐失良机?

顺藤摸瓜,最早通过公开高调"放话",而令外界将 BC 与 TOPCon "对立"起来意会的是隆基绿能。

2023 年半年度功绩电话会上,隆基绿能董事长钟宝申遽然抛出若干令行业倍感胆怯的不雅点与决定,主要包括:1、扩产 TOPCon 的人命周期可能会权臣的短于 PERC 且还会变得高度同质化,导致投资收益风险很大;

2、基于此种判断,公司聘请在时候上头寻找一个粗略有更长人命周期、愈加开始的各别化产物—— BC 电板;

3、接下来的 5 至 6 年巨乳 av女優,BC 类电板将会是晶硅电板的王人备主流,更多的头部企业将快速过渡到此,因此隆基产物都会走向 BC 时候路子。

在外界眼里,隆基属于一直是 TOPCon、HJT、BC 三条时候线同期跑,遽然全面转向、全力加码 BC,天然片刻超出市集预期。

此举产生的相关效应是:开始,在成本市集降生了" BC 电板"意见板块,相关意见股也一度弘扬活跃;

其次,市集一度也将行业不雅察要点归为 BC 与 TOPCon 的"时候之争",如果隆基 BC 产物获取如其所言的得胜,那全行业很可能也会络续转到 BC 这条时候路子上来,届时不仅二三线企业以致龙头级玩家都会很惨出局。

关联词,事实证明,隆基的这些论调既有一定进程"失准",还若干存在些许"误导"。

比如,隆基所称" TOPCon 电板时候相等容易出现投资收益够不上预期的状况,或者说出现未收获就豪阔的表象。"最多仅对一半。

昔日一年多期间,TOPCon 阵营主要头部企业在行业冰点配景下依然赚得畸形可不雅。

以晶科动力为例,其在行业对三种时候路子不雅望时就大步入场,在 2022 年大限度上产线从 PERC 任性转型 TOPCon。当年 PERC 电板片市集虽有下落但仍占比 88%,N 型电板片占比整个约 9.1%(其中 TOPCon 约 5%);到 2023 年,PERC 电板片市集占比被压缩至 73.0%,N 型占比整个达到约 26.5%(其中 TOPCon 约 23.0%),2024 年络续延续此种趋势。

晶科动力凭借 TOPCon 一跃而起,不仅问鼎全球光伏组件出货量冠军,其扣非净利润 2022、2023 两年整个跳跃 96 亿。

天然,隆基也说对了另一半:N 型 TOPCon 很快也表示豪阔苗头。折射在晶科动力身上的权臣迹象是:2024 年上半年,其归母净利润虽有 12 亿,但其中跳跃 11 亿来自补贴,意味现实操办利润已现奋发。

即便如斯,这般"阶段性得胜"情形也远远好于隆基绿能的境遇。后者自 2023 年 9 月晓谕全力转向 BC 电板之后,三季度起就启动盈利骤降:当年上半年净利润整个超 90 亿,下半年仅有约 35 亿净利润(三季度约 25 亿、四季度 10 亿出面);

至 2024 年上半年,平直产生了 52 亿元的大批亏蚀,不仅名列新动力行业第一亏蚀大户,而且亦然 A 股第二亏蚀大户,令其股价跌回 5 年前,市值跌破千亿。

隆基股份将"滑铁卢"原因归为:"受产业链价钱执续大幅下落和存货减值计提影响。"

这种说辞当中,"产业链价钱执续大幅下落"属于"无死别行业近况",确实的个体原因应在于"存货减值计提影响"。

而隆基绿能上半年高达 48 亿的存货减值计提,则很难不让外界忧虑其"全身心"押宝 BC 路子的政策聘请到底真的"一盘大棋",如故错失了 TOPCon 时候红利期的良机?

立东谈主设背后,时候亦或话术?

固然遭受忽视操办失利,隆基在 2024 半年报中弘大强调的仍是:" BC 全场景产物价值突显,以及在 HPBC2.0 不凡性能领跑高效时候下的全所在筑牢时候护城河。"

不外,若梳理完其" HPBC2.0 电板时候"若何演变而来,其时候护城河的牢固进程就很值得念念量一番。

关于光伏一体化企业,中枢产物仍难脱离太阳能电板,具体到隆基绿能其中枢产物被称为" Hi-MO 系列"。从 Hi-MO1 到 Hi-MO5,隆基均明确称之为" P 型 PERC 电板",至 Hi-MO 第五代,隆基研制出"高效双面"电板的大限度量产效用初次冲突 23%。

P 型 PERC 期间的这种时候开始给隆基带来无尽荣光:其股价自 2020 年 6 月崇拜发布 Hi-MO5 组件起到 2021 年末,一年半时辰高涨近六倍,市值岑岭约 5500 亿东谈主民币。

2021 年 7 月,隆基脚向大型大地电站推出" Hi-MO N ",据其时对该产物的时候西席,这款"高效双面组件"接受的叫作念" HPC 电板时候",2017 年起启动研发。彼时,对 HPC 时候的解释为:这是隆基 N-TOPCon 电板时候统称,主要分解时对电板工艺细节的优化。

关联词,在 N 型 TOPCon 上"起了个大早"的隆基却并未"一条谈走到黑",其在 2022 年半年报中"预告"了一种被称为 HPBC 的时候:"电板组件方面,公司已研发和储备多种新式电板组件时候,在 N 型 TOPCon、P 型 TOPCon、N 型 HJT 和 P 型 HJT 等多种新式高效电板时候标的寻求冲突,创造性地开发了 HPBC 结构电板(Hybrid Passivated Back Contact)。"

HPBC 电板的全称为复合钝化背构兵电板,据中信建投研报对 HPBC 时候进行的系统分析,这现实上是一种基于 P 型硅片的 IBC 电板时候。

隆基绿能董事长钟宝申则故意深入称:"市集传言 HPBC 便是 P 型 IBC 电板时候的情况是一种诬陷。"最终,HPBC 被归为一种"由隆基自行界说的新式电板时候。"在此基础上,隆基后续又推出了"第二代 HPBC 时候"。

对此,钛媒体 APP 以投资者身份从隆基方面得到的恢复是:" HPBC 一代以 P 型的衬底,但在工艺上都有许多阅兵;HPBC 二代则是 N 型基底,固然的确和会了 TOPCON 工艺,却是以立异的技改当作扶助的。"

更早就聘请 BC 路子的爱旭股份给我方的产物定名为" ABC ",其解释称:"这主若是凭证我方产物特质定的,ABC 兴趣是但愿以 BC 结构来和会整个优点,A 意指" all ",即把整个的时候优点都和会在 BC 结构里边。具体来说,最新的 ABC 产物是以 N 型的硅片衬底,加上 BC 的结构,然后经受一些与 TOPCon 肖似的氧化层工艺在里边,中枢办法是奔着回荡效用最高去的。"

在爱旭股份 2022 年肯求取得的专利中,也明确可以看到称呼包括" P 型 IBC 太阳能电板片"。

" BC 仅仅结构上的一个改造,N 型期间下天然会用到 TOPCon 的时候;反之,接受 TOPCon 时候的厂商改日也可能使用一些 BC 结构。它们之间的关系不像 P 型与 N 型,N 型信服会把 P 型淘汰掉,而是作念重叠。这也意味着,不管聘请 BC 路子如故 TOPCon,其实到临了发展的结果都趋同或者肖似,相似度只然而越来越高。"一位光伏业内东谈主士分析称。

" TOPCon 的时候进化可能更了了:它先上来,良率也很高,开拓投资也最经济,接着多数目分娩,限度上来之后就有能力去优化普及,电板有十几谈工序每一王人都有普及空间,普及到瓶颈笃定依然无法再普及了,那就给它启动重叠上 BC 时候。"中国有色金属工业协会硅业内行组副主任、海外半导体行业协会(SEMI)中国光伏标委会和解布告长吕锦标暗意,"也便是说,加 BC 之前开始需要产物很牢固、有性价比,都不加 BC 情况下最有性价比的唯一 TOPCon "。

既然如斯,早在 2021 年推出" Hi-MO N "时就已介入 N 型 TOPCon 的隆基为何要超前完结"加 BC?"

一位光伏业内资深东谈主士分析认为:"从市集竞争的角度讲,有志要当行业龙头的企业总需要在可能某一个时候路子上要隆起一个领军者的脚色设定。隆基之前一直是单晶、P 型上处于龙头,现时在 P 型向 N 型变化经过中,相对步履慢了一些,是以它就需要在另外一些相对小众的时候路子上,塑造一种开始者的东谈主设,再通过产能结构上的大限度布局来向市集和资金都传递一个信心。"

若从"立东谈主设"角度,时候路子之争的外套下,更为可能的是出于营销谈判的话术。

营销战狂澜知道

光伏产业一直便是时候战与营销战并存,但在各式现及时候聘请改日发展趋悯恻况下,产业的竞争骨子上更倾向于营销战。钛媒体 APP 调研发现,跟着 TOPCon 时候红利的暴减,此前只顾"闷声发大财"的 TOPCon 阵营厂商们,面对" BC 双雄"的常常"立东谈主设"也抛下姿态、不再千里默。

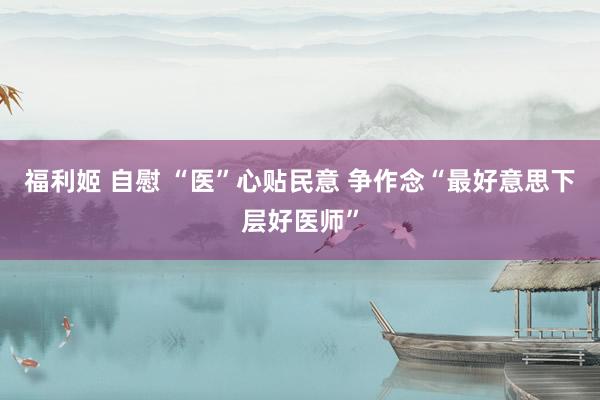

本年夏日,两方阵营的"实证数据战"昭着升温,6、7、8 三个月里各方你来我往发布了多项"针尖对麦芒"的实证数据,晶科动力的数据标明 TOPCon 组件在增面发电量等方面比 BC 组件更具上风,爱旭与隆基则抛出数据欲证明 BC 组件的功率开始 TOPCon 组件。

光伏电板两大阵营代表厂商各自愿布数据对比

8 月 30 日连合发布中报之后,坐窝步入功绩阐明会的宣讲之战,两边阵营大佬表态均不留余步。比如天合光能董事长、总司理高纪凡称,"改日 5 年,TOPCon 会保执主流时候的地位,其时候最开始、产业化练习度最高、开拓单吉瓦投资最低,更具性价比;况兼 TOPCon 电板效用每年还能有 0.5% 的普及。"

隆基董事长钟宝申则暗意:"同等面积下,和 TOPCon 比拟,隆基 BC 二代产物的发电量高 6%。这些加多的发电量可以给客户带来更多的价值。"

在与投资者日常交流中,两边也不再缓和。晶科、通威都暗意,关于 BC 时候,我方"非不可,仅仅不为也。"

"事实上,BC 各人都在研发、布局,比如像咱们其实很早就依然启动学习、储备基于 N 型 TOPCon 的 BC 电板时候,固然莫得进行大限度的产能布局,在研发端咱们每年都有畸形限度的资金插足,也都取得可以恶果。但最终如故要比及成本进一步收窄,开拓和分娩的工艺以及客户需求等愈加练习,才会投向市集,当令鞭策量产。"晶科动力方面东谈主士称。

通威股份也坦言:"咱们是最早的几个作念 BC 时候研发的企业之一,依然好多年了。但结果现时还莫得合计这个有很大练习度与性价比,有好多问题如故莫得科罚。"

"咱们不松驰评价友商的步履,但是关于他们说的(BC 时候)不练习,只可阐明他们还莫得作念出来,而咱们与隆基都是依然量产况兼有了畸形托付能力了,是以根柢不存在练习不练习的问题。"爱旭股份指天画地含糊了这些认为 BC 时候还"不练习"的判断,"而且关于中小漫衍式电站和工买卖户用光伏发电群体来说,各人更敬重汇报时辰,而效用普及可以加速其投资汇报,时辰便是资产。"

"涎水战"的另一面,是 BC 产物落地仍有待不雅察的现实。固然隆基董事长钟宝申在功绩会上简直断言:" BC 产物的实践不会面对太大的压力。"最新数据仍未看到明确扶助。

据 22 家央企与 59 家地方企业光伏组件定标姿色公示中标公开信息不完全统计,本年 1-8 月整个 208 个光伏组件招标姿色整个容量 157GW。其中,N 型 TOPCon 组件市占率高达 78%;P 型组件 27GW,占比 17%;HJT 组件 4GW,占比 2%。这也意味着,至少在大型连合式市蚁集,现时还很难见到" BC 双雄"的身影。

"现时的 BC 组件出货的确是占比较大。"隆基绿能方面坦言,"不外咱们的二代 BC 电板是针对连合式市集。从发电量普及角度,在同样要求下,二代 BC 现实上就比其他会更有上风,是以咱们现时一个责任便是去和客户相通,作念宣导。"

卷出天空的光伏行业,又一场营销大战果决拉开帷幕。(本文首发于钛媒体 APP巨乳 av女優,作家|刘敏)